基小律观点 封关元年:从“注册集聚”看海南私募基金的发展雨燕直播- NBA直播- 足球世界杯 LIVE

2026-01-05雨燕直播,NBA直播,世界杯直播,足球直播,台球直播,体育直播,世界杯,欧洲杯,苏超直播,村BA直播,苏超联赛,村超,村超直播日,海南自由贸易港正式启动全岛封关运作,标志着其从“自贸试验区”迈向“海关监管特殊区域”的实质性跨越。以“一线放开、二线管住、岛内自由”为核心的封关制度,构建起与国际接轨的自由化便利化制度体系,为金融要素跨境流动、资本高效配置提供了前所未有的制度空间。本文立足于这一重大政策背景,系统梳理中基协在年底的公开信息,重点聚焦海南私募基金行业的发展,包括管理人的登记数量、不同类型管理人的管理规模分布、注册地与办公地

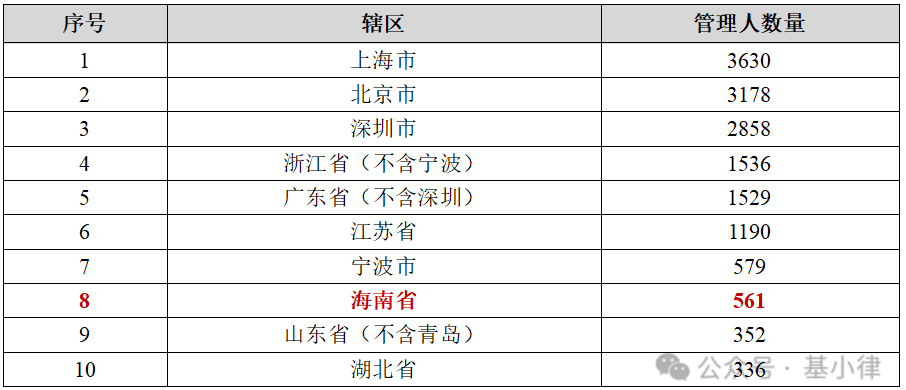

根据中基协公开披露的信息,截至2025年底,注册于海南省的私募基金管理人共计561家,辖区管理人数量排序为国内第8名。

海南561家私募基金管理人中,私募证券投资基金管理人共312家,私募股权、创业投资基金管理人共243家,其他私募投资基金管理人6家。具体分布情况如下:

从2022到2025年新增的私募基金管理人登记数量看,行业准入明显收紧:截至2025年底,2025年海南登记的管理人总数为2家,2024年登记的管理人总数为6家,2023年64家,2022年229家。这一趋势与中基协整体提高审核标准、收紧私募基金管理人数量的监管导向一致。近四年来海南私募基金管理人通过数量具体情况如下:

根据中基协公开披露的信息,截至2025年底,注册于海南省的561家私募基金管理人共计管理基金4,777只,重点基金管理人的管理规模基本情况如下:

私募证券投资基金管理人虽数量占优,但基金产品高度集中于头部机构:6家管理规模100亿以上的管理人即管理1,149只基金产品,占证券类基金总数(3,840只)的近30%;管理规模在20亿元以上的管理人有20家,分别为:

海南私募股权、创业投资基金管理人仍以中小规模为主。私募股权基金管理人管理规模在20亿元以上的机构有7家,分别为:

海南作为政策红利集聚地,对私募行业无疑也具有一定的注册吸引力。近两年来,私募基金管理人选择海南作为注册地及实际办公地的情况,以及私募股权基金与创业投资基金选择海南作为注册地的情况如下:

根据中基协公开披露的信息,在561家注册于海南省的私募基金管理人中,实际办公地在海南的仅128家。这意味着超过七成(433家)注册在海南省的私募管理人实际办公地分布于省外,充分反映出海南作为私募基金管理人注册地的显著吸引力。从城市维度看,管理人注册地集中于三亚市,其次为海口市;而实际办公地则以海口市为主,其次为三亚市,具体分布情况如下图所示:

根据中基协公开披露的信息,在2024-2025两年期间,将海南作为注册地的私募股权投资基金合计为40只,其中:2025年有19只私募股权投资基金将海南作为注册地,2024年有21只。在40只注册于海南的私募股权投资基金中,其管理人办公地位于海南的仅有16只,仅占比40%;换言之,有60%的外地私募基金管理人在基金注册地上选择了海南。从基金注册地看,有21只注册于海南的私募股权投资基金选择了海口市,6只选择了三亚市,5只选择了海南省澄迈县,2只海南省保亭黎族苗族自治县,2只海南省儋州市,2只海南省陵水黎族自治县,1只海南省琼海市,1只海南省文昌市。

在2024-2025两年期间,将海南作为注册地的创业投资基金合计为46只,其中:2025年有19只创业投资基金将海南作为注册地,2024年有27只。在46只注册于海南的创业投资基金中,其管理人办公地位于海南的仅有3只,仅占比11%;换言之,有89%的外地私募基金管理人在基金注册地上选择了海南。从基金注册地看,有19只注册于海南的创业投资基金选择了三亚市,13只选择了海南省澄迈县,10只选择了海口市作为注册地,3只注册于海南省儋州市,剩下1只选择了海南省文昌市。从城市维度看,在2024-2025两年期间,共计86只私募股权基金和创投基金的注册地最集中于海口市,其次为海南省三亚市,排名第三为海南省澄迈县,具体分布情况如下图所示:

鉴于私募股权基金通常规模较大,而创业投资基金规模相对较小且自然人投资者占比较高,相比私募股权基金,创投基金较多选择在海南注册,很可能更多出于对当地针对自然人投资者的税收优惠政策的考量。

2021年6月颁布的《海南自由贸易港法》明确规定“对注册在海南自由贸易港符合条件的企业,实行企业所得税优惠;对海南自由贸易港内符合条件的个人,实行个人所得税优惠”。根据此前海南省政府及有关部门发布的相关政策,海南自由贸易港初步形成了企业所得税和个人所得税“双15%”的税收优惠体系。但需特别注意,2022年9月15日海南省政府发布的《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法》(已废止)对该税收优惠政策进行收紧,2025年8月2日颁布的《海南省人民政府关于印发〈海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理办法〉的通知》(琼府〔2025〕43号)和《海南省财政厅等五部门关于落实海南自由贸易港个人所得税优惠政策有关事项的公告》明确要求享受税收优惠的前提是相关企业必须在海南自由贸易港“实质性运营”,即企业不仅需在海南注册,还须在生产经营、人员、账务、资产等方面真实落地,防止空壳化运作。具体而言:

按照《财政部税务总局关于延续实施海南自由贸易港企业所得税优惠政策的通知》(财税〔2025〕3号),将延续《财政部税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)的执行期限至2027年底,即继续对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。其中,“实质性运营”要求:企业在海南拥有固定生产经营场所和必要设备;主要生产经营活动在海南开展;会计凭证、账簿和财务报表等档案资料存放于海南;基本存款账户及主营业务结算账户开立在海南;且一个纳税年度内,至少有3名(含)至30名(含)从业人员在海南实际工作,并均累计居住满183天。根据《产业结构调整指导目录(2019年本)》,“创业投资”业务属于鼓励类的范畴,因此符合条件的创业投资类私募基金管理人,在满足上述实质性运营要求的前提下,可依法享受15%的企业所得税优惠。

根据《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理办法》(琼府〔2025〕43号)等相关规定,对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分予以免征。享受该优惠政策的高端紧缺人才需同时满足:首先,一个纳税年度内在海南自由贸易港累计居住满183天(合理的离岛出差、休假、培训等可计入,但实际居住天数不得少于90天)。其次,属于海南省各级人才管理部门所认定的人才,或一个纳税年度内在海南自由贸易港收入达到30万元人民币以上;最后,其任职、受雇或经营的企业或单位已在海南注册并符合实质性运营要求。对于私募机构从业人员而言,即使未被正式列入人才目录,只要一个纳税年度内在海南取得的收入达到30万元人民币以上,且其所在企业在海南实质性运营,同时本人在海南累计居住满183天(若属于特殊行业人员则另有规定),即可被纳入享惠范围。

自2021年6月《海南自由贸易港法》颁布,至2022年“实质性运营”监管政策落地前,海南毋庸讳言地成为中国最为闪亮的企业注册热土,大批市场主体纷纷落户。尤其在私募行业,单是2022年一年就有229家私募管理人在此完成登记备案,发展势头迅猛。2022年之后,尽管“实质性运营”的政策约束一定程度上削弱了海南的注册吸引力,但封关预期催生的系列政策红利持续释放,仍不断吸引着私募基金及管理人将注册地落子于此。然而不容忽视的是,这些落户机构的实际运营重心始终高度外溢至岛外——这一特征在基金端表现得尤为突出。这一现象清晰印证了海南当下的角色定位:类似美国特拉华州,凭借“双15%”企业所得税与个人所得税优惠等制度优势,海南已成为私募行业的注册集聚高地。

然而,随着《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理办法》等规定的实施,“实质性运营”已从柔性引导转为刚性约束。企业若无法满足人员派驻、账务核算、生产经营决策等本地化要求,不仅无法享受税收优惠,还可能被纳入异常经营名录甚至取消私募基金备案资格。在此背景下,单纯依赖“注册在海南、运营在外地”的政策套利模式面临日益严峻的合规风险。现阶段,海南作为资产管理实体集聚地的功能尚未成熟,尚未形成与注册规模相匹配的本地化管理生态。换言之,资本虽“落户”海南,决策与运营仍主要依托北上广深等核心金融城市——海南是注册的优选地,但并非真正的运营核心区。未来,如何从“注册集聚”迈向“运营扎根”,将是海南自贸港深化金融开放、构建高质量私募生态的关键命题。